A:

ให้ระบุราคาขายปลีกแนะนำ ตามแบบแจ้งราคาขายปลีกแนะนำ (ภส.02-01) ในช่อง Deducted Amount ยกเว้นกรณี

- กรณีที่อัตราภาษีสรรพสามิตกำหนดอัตราภาษีตามปริมาณเพียงอย่างเดียว ให้ระบุ 0.1

- กรณีของนำเข้าคลังสินค้าทัณฑ์บน เขตปลอดอากร เขตประกอบการเสรี และของที่ได้รับยกเว้นอากรตามภาค 4 รวมทั้งของที่โอนย้ายระหว่างคลังสินค้าทัณฑ์บน เขตปลอดอากร เขตประกอบการเสรีให้ระบุ 0.2

A:

- การนำเข้าอาหารเพื่อจำหน่ายจะต้องได้รับอนุญาตจากผู้อนุญาตก่อนการนำเข้า ตามมาตรา 15 แห่งพระราชบัญญัติอาหาร พ.ศ. 2522

- การนำเข้าอาหารเพื่อบริโภคส่วนตัวทางไปรษณีย์ระหว่างประเทศ หรือการนำติดตัวเข้ามา สามารถทำได้โดยไม่ต้องมีใบอนุญาตนำเข้า แต่ต้องอยู่ในเงื่อนไขดังนี้

- - ต้องไม่เข้าข่ายอาหารที่ห้ามนำเข้าตามประกาศกระทรวงสาธารณสุข เรื่อง กำหนดอาหาร ที่ห้ามผลิต นำเข้า หรือจำหน่าย

- - จำนวนตามที่สำนักด่านอาหารและยากำหนดว่าเป็นปริมาณอาหารเพื่อบริโภคเฉพาะตน ไม่ถือเป็นการนำเข้าเพื่อจำหน่าย คืออาหารไม่เกินจำนวนที่บริโภคได้ 30 วัน และไม่เกิน 30 กิโลกรัม หรือ 10 ลิตร อย่างไรก็ตาม พนักงานเจ้าหน้าที่ที่เกี่ยวข้องจะพิจารณาตามลักษณะของผลิตภัณฑ์ประกอบกับข้อเท็จจริงในการนำเข้า

A:

- การนำเข้าเครื่องสำอางสำเร็จรูปเพื่อขาย ต้องจดแจ้งรายละเอียดของเครื่องสำอางกับ อย.

- การนำเข้าเครื่องสำอางสำเร็จรูปที่ไม่ใช่เพื่อขาย หากมีการนำเข้ารายการละไม่เกิน 6 ชิ้น ให้ถือว่า เป็นการนำเข้ามาในราชอาณาจักรที่อยู่ในอำนาจของพนักงานเจ้าหน้าที่ ณ ด่านนำเข้า ที่จะพิจารณาให้นำเข้าได้ โดยไม่ต้องแจ้งการนำเข้าต่อ อย. (นายด่านศุลกากรเป็นพนักงานเจ้าหน้าที่ ณ ด่านนำเข้า ตามประกาศกระทรวงสาธารณะสุข เรื่อง แต่งตั้งพนักงานเจ้าหน้าที่เพื่อปฏิบัติการตามพระราชบัญญัติเครื่องสำอาง พ.ศ. 2558)

A:

พ.ร.ก.พิกัดอัตราศุลกากร พ.ศ.2530 ภาค 4 ประเภท 1 บัญญัติให้ยกเว้นอากรขาเข้ากับสินค้านำเข้าที่พิสูจน์ได้ว่า เป็นสินค้าที่ผลิตในราชอาณาจักรและไม่ได้ใช้สิทธิประโยชน์ทางภาษีอากรใดๆที่ได้ส่งออกไปต่างประเทศและนำกลับเข้ามาโดยไม่เปลี่ยนแปลงลักษณะหรือรูป หรือเป็นสินค้าต่างประเทศ ที่ได้เคยนำเข้ามาในประเทศไทย และชำระค่าภาษีอากร และได้ส่งออกไปต่างประเทศ โดยไม่ได้ขอคืนอากรขาเข้า และได้นำกลับเข้ามา โดยไม่เปลี่ยนแปลงลักษณะหรือรูปร่าง ดังนั้นหากสินค้าของท่าน เป็นไปตามข้อกำหนดดังกล่าว โดยสามารถพิสูจน์ตามหลักเกณฑ์เงื่อนไขที่กรมศุลกากรกำหนด การนำกลับเข้ามาขายในประเทศ จะไม่ต้องเสียภาษีอากรขาเข้า แต่หากไม่เป็นไปตามหลักเกณฑ์ดังกล่าว ของนั้นต้องชำระค่าภาษีอากร

A:

ศบ. ย่อมาจาก ศุลกากรทางบก เป็นแบบรายงานยานพาหนะและสินค้าที่บรรทุกมาในยานพาหนะนั้นๆ เทียบได้กับ บัญชีสินค้าสำหรับเรือ (Manifest) ปัจจุบันสามารถส่งได้ทั้งอิเล็กทรอนิกส์ หรือ มายื่นเป็นกระดาษกับเจ้าหน้าที่ที่ด่านพรมแดน เมื่อผ่านด่านพรมแดนจะได้เลขที่บัญชีสินค้าทางบก เป็นเลข 17 หลัก ต้องเอาไปใส่ในช่องเลขที่ใบตราส่งในใบขนสินค้าขาเข้า เช่น รถยนต์หมายเลข 11111 ขนส่งของมาทั้งหมด 2 ราย

1. นาย ก ผ้า 5 กล่อง น้ำหนัก 100 กก.

2. นาย ข. เสื้อ 20 กล่อง น้ำหนัก 2000 กก.

ยื่น ศบ.1 ที่ด่านพรมแดน ได้เลขที่ 5141 02 11 100000215

ในการทำใบขนฯจะแยกยื่นเป็นของแต่ละคน ของนาย ก. จะนำเลข 17 หลักไปใส่ในช่อง Master Bill of Lading นำรายการที่ 1 ไปใสในช่อง House Bill of Lading ปกติ ถ้าใน ศบ. มีรายการเดียว จะทำใบขนฯ 1 ฉบับ ตามจำนวนของที่บรรทุกมา แต่เนื่องจากมีของบางอย่างนำเข้าหลายเที่ยวในวันเดียวกัน และประสงค์จะขอทำใบขนฯรวมฉบับเดียว หรือ เป็นของที่นำเข้าหลายวันเนื่องจากไม่สามารถมาในวันเดียวกันได้ เช่น สินค้าเกษตร กรมศุลกากรอนุญาตให้ทำใบขนสินค้าใบเดียวได้ต่อเมื่อเป็นของไม่มีอากร และ VAT โดย ดำเนินการ ดังนี้

1. กรณีรถทุกคันมาถึงด่านศุลกากรทั้งหมด รถแต่ละคันที่มาถึงด่านพรมแดน ต้องยื่น ศบ. ของแต่ละคัน แล้วรวมจำนวนของโดยทำใบขนฯใช้เลข ศบ.1 เที่ยวแรก วันนำเข้าตามรถเที่ยวแรก และศุลกากรจะเป็นผู้ดำเนินการรวม ศบ. ของทุกคันในใบขนฯ โดยนำเลขที่ ศบ. และ เลขทะเบียนรถทุกคันมาบันทึกในใบขนฯ เรียกว่า รวม ศบ. จากนั้น หากเป็นของที่ต้องมีใบอนุญาต ต้องไปติดต่อหน่วยงานที่กำกับเรื่องใบอนุญาตเพื่อส่งข้อมูลเข้ามาในระบบใบอนุญาต แล้วจึงจะไปชำระค่าภาษีอากร และตรวจปล่อยของไปจากศุลกากร

2. กรณีรถมาหลายวัน และ จะขอทำใบขนฯใบเดียวและขอตรวจปล่อยตามรถแต่ละคัน เรียกว่า ตรวจปล่อยบางส่วน (Partly) ซึ่งเป็นอำนาจของ นายด่านฯที่จะอนุมัติให้ตรวจปล่อยเป็นบางส่วนไปก่อนก็ได้ โดยไม่ต้องรอรถทั้งหมดที่ทยอยมา ปัจจุบันใช้กับของที่ได้รับสิทธิไม่ต้องชำระอากรและภาษีมูลค่าเพิ่ม เช่น สินค้าเกษตร

เมื่อรถคันแรกมาถึง จะใช้เลข ศบ. ของรถคันแรกทำใบขนฯตามจำนวนทั้งหมดที่จะนำเข้าและใช้วันนำเข้าตามรถเที่ยวแรก และ ผู้นำเข้ายื่นคำขอตรวจปล่อยบางส่วน เมื่อได้รับอนุมัติจะมีการตรวจปล่อยสินค้าแต่ละเที่ยว จนกว่ารถทั้งหมดจะมาครบ ในขั้นตอนต่อไปจะดำเนินการเหมือนรถมาพร้อมกันในวันเดียวกัน ใบขนสินค้าจะสมบูรณ์ในวันสุดท้าย แต่เนื่องจากเป็นของที่ไม่มีค่าภาษีอากรจึงไม่มีข้อกังวลใดๆ

A:

ในความหมายของศุลกากร คำว่า "ตัวอย่างสินค้า" มี 2 แบบ คือ

- ตัวอย่างสินค้าที่เห็นได้ชัดเจนว่าใช้ได้แต่เพียงเป็นตัวอย่าง เช่น กระดาษที่ชุ่มด้วยน้ำหอม เพื่อเป็นตัวอย่างกลิ่นน้ำหอม และไม่มีราคาในทางการค้า การนำเข้าจะได้รับการยกเว้นอากร ภาษีสรรพสามิต และ ภาษีมูลค่าเพิ่ม ในขณะนำเข้า ตามบัญญัติในภาค 4 ประเภท 14 ของ พ.ร.ก.พิกัดอัตราศุลกากร พ.ศ.2530

- ตัวอย่างสินค้าที่สามารถใช้งานได้ตามปกติแต่นำเข้ามาพร้อมกับตนเป็นการชั่วคราว เพื่อเป็นตัวอย่างและจะส่งกลับออกไปภายใน 6 เดือน กรณีนี้ ขณะนำเข้าต้องวางเงินประกันเป็นค่าภาษีอากร เมื่อครบกำหนดเวลาที่อนุญาตให้นำเข้ามาในประเทศจะต้องส่งกลับออกไปและขณะส่งกลับสามารถตรวจสอบได้ว่าเป็นของรายเดียวกับที่นำเข้ามา จะได้รับการคืนเงินประกันที่วางไว้ขณะนำเข้า

A:

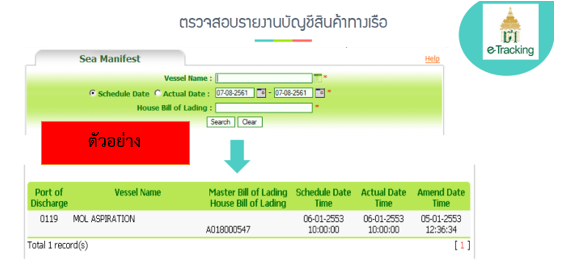

- สามารถเข้าไปตรวจสอบได้ที่เว็บไซต์กรมศุลกากร ระบบ e-tracking

- ไปที่เมนู “Vessel”

- ใส่รายละเอียดที่ต้องการในแต่ละช่อง แล้วกด “search” ดังตัวอย่าง

A:

- กรณีที่เป็นคนไทย ไปทำงานหรือไปศึกษาต่อ หรือข้าราชการไทยที่ไปดำรงตำแหน่งอยู่ต่างประเทศเป็นเวลาไม่น้อยกว่า 1 ปี สามารถนำเข้าของใช้ส่วนตัว และของใช้ในบ้านเรือน ที่ใช้แล้วเข้าประเทศไทย โดยได้รับการยกเว้นอากรนำเข้า ซึ่งของนำเข้าที่ได้รับยกเว้นอากรจะต้องเป็นของใช้ส่วนตัวที่เจ้าของนำเข้า มาพร้อมกับตนสำหรับใช้เอง หรือใช้ในวิชาชีพและมีจำนวนพอสมควรแก่ฐานะ ส่วนของใช้ในบ้านเรือนที่จะได้รับยกเว้นอากรนำเข้าจะต้องเป็นของที่ใช้แล้ว ที่เจ้าของนำเข้ามาพร้อมกับตนเนื่องในการย้ายภูมิลำเนา และมีจำนวนพอสมควรแก่ฐานะเช่นกัน แต่ทั้งนี้มีเงื่อนไขว่าของดังกล่าว จะต้องส่งมาก่อนที่ผู้นำเข้าถึงประเทศไทยไม่เกิน 1 เดือน หรือส่งมาหลังจากที่ผู้นำเข้าถึงประเทศไทยไม่เกิน 6 เดือน

- ของใช้ส่วนตัวที่ได้รับการยกเว้นอากรนำเข้า ได้แก่ เสื้อผ้า เครื่องนุ่งห่ม รองเท้า เครื่องสำอาง เครื่องประดับ ที่มีจำนวนพอสมควรแก่การใช้งาน และเป็นของส่วนตัวสำหรับใช้เอง ส่วนของใช้ในบ้านเรือนที่ใช้แล้วนั้น จะต้องเป็นของที่พึงมีพึงใช้ตามปกติวิสัยและเป็นของที่นำเข้ามาจากประเทศ ซึ่งตนมีภูมิลำเนาอยู่ก่อนเข้ามามีภูมิลำเนาในประเทสไทย ถ้าเป็นเครื่องใช้ไฟฟ้า เช่น ตู้เย็น เครื่องปรับอากาศ โทรทัศน์ วิทยุ ให้ได้รับการยกเว้นอากรเพียงอย่างละ 1 หน่วย เว้นแต่เป็นการย้ายภูมิลำเนาทั้งครอบครัว จะได้ยกเว้นอากรอย่างละ 2 หน่วย ส่วนที่นำเข้าเกินกว่ากำหนดไว้ จะต้องเสียอากรตามปกติ

- การติดต่อเรื่องการขนส่งนั้น ขอแนะนำให้ใช้เอเยนต์เรือที่มีกิจการมั่นคง มีชื่อเสียงที่น่าเชื่อถือได้ ยิ่งมีสาขาอยู่ที่ประเทศไทยด้วยก็จะได้รับความสะดวกมากขึ้นในการติดตามสินค้า

A:

- ต้องลงทะเบียนเป็นผู้ผ่านพิธีการศุลกากรกับกรมฯ

- เมื่อพร้อมที่จะส่งสินค้าออกต้องเตรียมเอกสารที่ใช้ในการส่งออกเช่น บัญชีราคาสินค้า,หนังสืออนุญาต , หลักฐานการได้รับสิทธิ์พิเศษต่าง ๆ และส่งข้อมูลของเอกสารต่างๆเข้าสู่ระบบคอมพิวเตอร์ของกรมฯ โดยอาจใช้ตัวแทนออกของ หรือ ใช้บริการ Counter Service หรือ ให้เจ้าหน้าที่ศุลกากรบันทึกข้อมูลให้

- ระบบจะตรวจสอบข้อมูลหากถูกต้องก็จะออกเลขที่ใบขนสินค้าให้ สามารถพิมพ์ออกมาใช้เป็นเอกสารในการส่งออก ณ ท่าที่ประสงค์จะส่งสินค้าออกไปต่างประเทศในขั้นตอนการตรวจปล่อยต่อไป

A:

ขั้นตอนการปฏิบัติพิธีการศุลกากร

1. ผู้ส่งออกหรือตัวแทนฯ จัดทําใบขนสินค้าขาออก พร้อมเอกสารประกอบอื่น เช่น บัญชีสินค้า (ศ.บ. 3) และใบกํากับการขนย้ายสินค้า พร้อมส่งข้อมูลใบขนสินค้าขาออกเข้าระบบคอมพิวเตอร์ของกรมศุลกากร2. ผู้นําเข้าหรือตัวแทนฯ ชําระค่าภาษีอากร (กรณีสินค้าต้องชําระภาษีอากร) ที่หน่วยงานบัญชีและอากรของด่านศุลกากร

3. ชําระค่าภาษีแล้วระบบคอมพิวเตอร์จะกําหนดเงื่อนไขการตรวจปล่อย ชื่อเจ้าหน้าที่ผู้มีหน้าที่ตรวจปล่อย

4. กรณียกเว้นการตรวจ (Green Line) ผู้ส่งออกหรือตัวแทนสามารถนําสินค้าไปผ่านพิธีการที่ด่านพรมแดนหรือด่านตรวจเพื่อส่งออกนอกราชอาณาจักรต่อไป

5. กรณีสั่งเปิดตรวจ (Red Line) เจ้าหน้าที่จะดําเนินการตรวจสอบความถูกต้องของสินค้ากับใบขนสินค้าในระบบคอมพิวเตอร์ ถ้าถูกต้องตามสําแดงจะนําสินค้าไปผ่านพิธีการที่ด่านพรมแดนหรือด่านตรวจเพื่อส่งออกนอกราชอาณาจักรต่อไป

6. ผู้ส่งออกหรือตัวแทนยื่นใบกํากับสินค้าต่อเจ้าหน้าที่ศุลกากรที่ประจําอยู่ ณ ด่านพรมแดนเพื่อตรวจสอบ เจ้าหน้าที่ศุลกากรประจําด่านพรมแดนจะตรวจสอบจํานวนสินค้าที่ส่งออกว่าถูกต้องตรงตามใบขนสินค้าขาออกในระบบคอมพิวเตอร์ของศุลกากรหรือไม่ และได้ปฏิบัติพิธีการศุลกากรว่าด้วยการส่งออกครบถ้วนหรือไม่ เมื่อเห็นว่าถูกต้องก็ให้อนุญาตให้ผ่านด่านพรมแดนไปได้และให้บันทึกการรับบรรทุกในระบบ คอมพิวเตอร์ของศุลกากร ใบกํากับการขนย้ายสินค้าให้เก็บไว้เพื่อเป็นหลักฐานในการตรวจสอบต่อไป

การผ่านพิธีการส่งออกของที่มีปริมาณเล็กน้อยตามแนวชายแดน

การผ่านพิธีการศุลกากรเพื่อส่งออกของที่มีปริมาณเล็กน้อยตามแนวชายแดน ณ ด่านพรมแดนหรือจุดผ่านแดนถาวร หรือจุดผ่านแดนชั่วคราว หรือจุดผ่อนปรนทางการค้า ให้ผู้ส่งของออกยื่นใบแจ้งรายละเอียดสินค้าขาออก (กศก.153) พร้อมสําเนา 1 ฉบับ ต่อพนักงานศุลกากร ณ ด่านพรมแดน หรือจุดผ่านแดนถาวรหรือจุดผ่านแดนชั่วคราว หรือจุดผ่อนปรนทางการค้า เพื่อให้พนักงานศุลกากรตรวจสอบความถูกต้องครบถ้วน ของของที่ส่งออกให้ตรงตามที่สําแดง และบันทึกรับรองการส่งออกเพื่อเป็นหลักฐานให้กับผู้ส่งของออกในการดําเนินการเกี่ยวกับภาษีมูลค่าเพิ่มต่อกรมสรรพากร โดยของที่ส่งออกจะต้องเป็นไปตามหลักเกณฑ์และเงื่อนไขดังต่อไปนี้1. มีมูลค่าไม่เกิน 50,000 บาท (ห้าหมื่นบาทถ้วน)

2. ไม่เป็นของที่ต้องเสียภาษีอากร ของต้องห้าม หรือต้องกํากัดในการส่งออกตามกฎหมาย

3. ไม่ได้ใช้สิทธิประโยชน์ทางภาษีอากรภายใต้กฎหมายศุลกากร หรือกฎหมายอื่นที่เกี่ยวข้องเว้นแต่ภาษีมูลค่าเพิ่ม

A:

- แบบกศก 101/1 ใบขนสินค้าขาออก ใช้สำหรับส่งออกในกรณีดังต่อไปนี้

- - การส่งออกสินค้าทั่วไป

- - การส่งออกของส่วนบุคคลและเอกสิทธิ์

- - การส่งออกสินค้าจากคลังสินค้าทัณฑ์บน

- - การส่งออกสินค้าที่ขอชดเชยค่าภาษีอากร

- - การส่งออกสินค้าที่ขอคืนอากรตามมาตรา 19 ทวิ

- - การส่งออกสินค้าที่ต้องการใบสุทธินำกลับ

- -การส่งออกสินค้ากลับออกไป (RE-EXPORT)

- แบบ A.T.A. Carnet ใบขนสินค้าสำหรับนำของเข้าหรือส่งของออกชั่วคราว ใช้สำหรับพิธีการส่งออกชั่วคราวในลักษณะที่กำหนดในอนุสัญญา

- ใบขนสินค้าพิเศษสำหรับรถยนต์และจักรยานยนต์นำเข้าหรือส่งออกชั่วคราว ใช้สำหรับการส่งออกรถยนต์ และจักรยานยนต์ชั่วคราว

A:

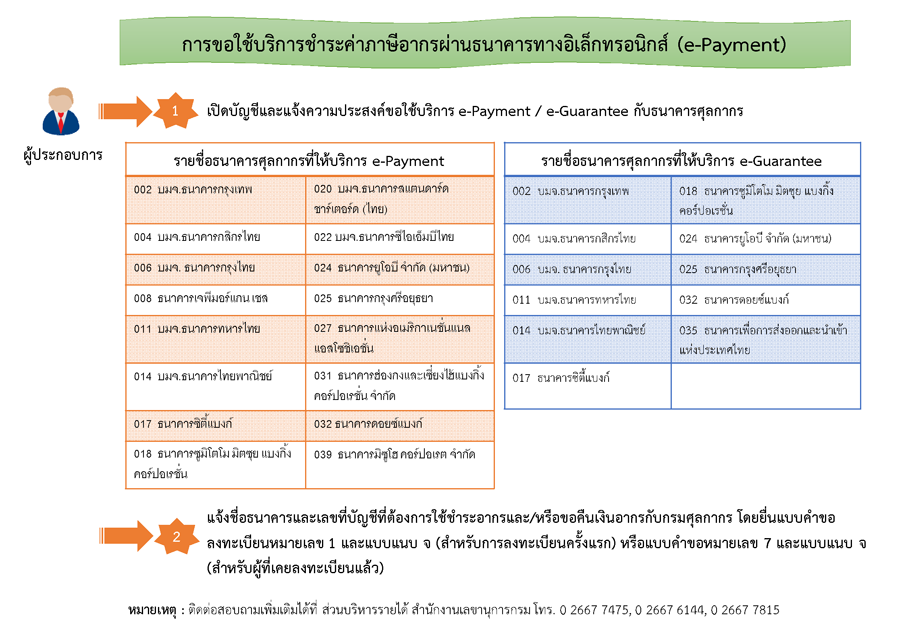

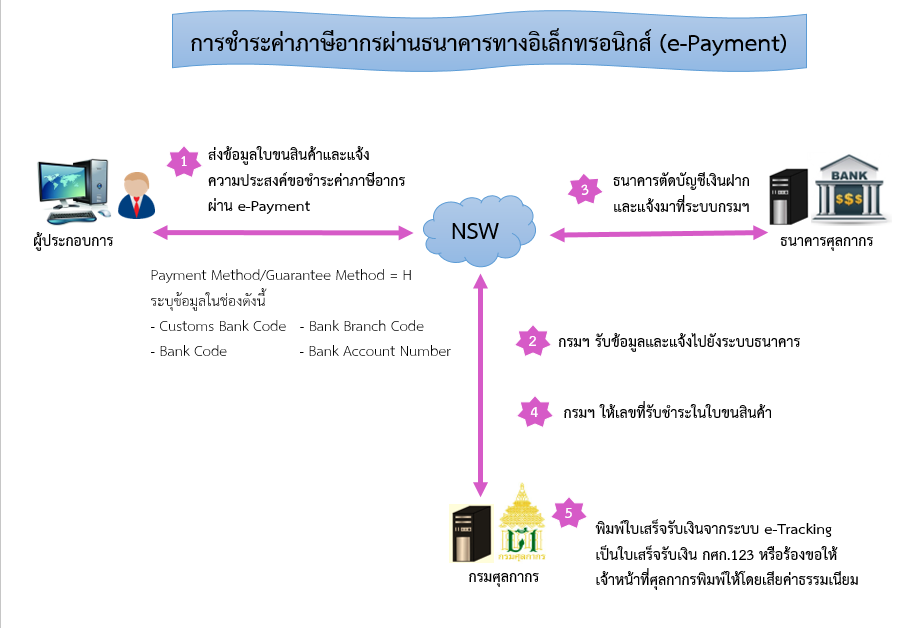

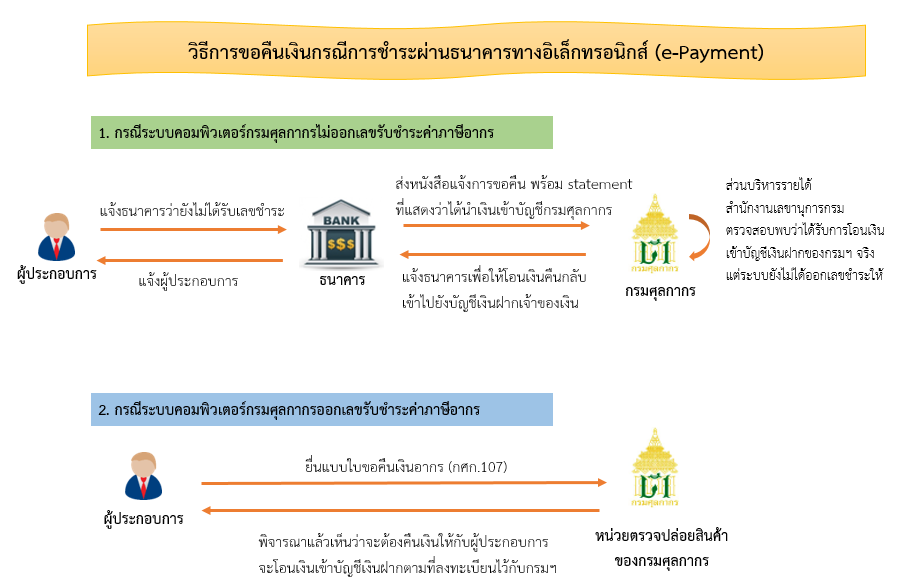

การขอใช้บริการชำระค่าภาษีอากรผ่านธนาคารทางอิเล็กทรอนิกส์ (e-Payment)

การชำระค่าภาษีอากรผ่านธนาคารทางอิเล็กทรอนิกส์ (e-Payment)

วิธีการขอคืนเงินกรณีการชำระผ่านธนาคารทางอิเล็กทรอนิกส์ (e-Payment)

A:

- มาตรา 12 เป็นการออกประกาศกระทรวงการคลังเพื่อประโยชน์แก่การเศรษฐกิจของประเทศ หรือเพื่อความผาสุกของประชาชน หรือเพื่อ ความมั่นคงของประเทศ ทั้งนี้ ตามมาตรา 12 รัฐมนตรีว่าการกระทรวงการคลัง โดยความเห็นชอบของคณะรัฐมนตรีมีอำนาจประกาศลดอัตราอากร หรือยกเว้นอากรสำหรับของใด ๆ จากอัตราที่กำหนดไว้ในพิกัดอัตราศุลกากร หรือเรียกเก็บอากรพิเศษเพิ่มขึ้นสำหรับของใด ๆ ไม่เกินร้อยละห้าสิบของอัตราอากรที่กำหนดไว้ในพิกัดอัตราศุลกากร การออกประกาศกระทรวงการคลังตาม มาตรา 12 เป็นการบังคับใช้กับสินค้าที่นำเข้าจากทุกประเทศ

- มาตรา 14 เป็นการออกประกาศกระทรวงการคลัง เพื่อปฏิบัติตามข้อผูกพันตามสัญญา หรือความตกลงระหว่างประเทศ ได้แก่ ปรับลดอัตราอากรขาเข้าภายใต้กรอบ FTA ต่าง ๆ ทั้งนี้ ตามมาตร 14 รัฐมนตรีว่าการกระทรวงการคลัง โดยความเห็นชอบขังคณะรัฐมนตรี มี อำนาจประกาศ ยกเว้น ลด หรือเพิ่มอัตราอากรจากอัตราที่กำหนดไว้ในพิกัดอัตราศุลกากรหรือประกาศเรียกเก็บอากร ตามอัตราที่กำหนดไว้ใน พิกัดอัตราศุลกากร สำหรับของที่มีถิ่นกำเนิดจากประเทศที่ร่วมลงนามหรือลักษณะตามที่ระบุไว้ในสัญญา หรือความตกลงดังกล่าว

A:

หากท่านได้รับใบแจ้งเตือนให้ชำระค่าธรรมเนียมในการดำเนินพิธีการทางศุลกากร จาก กองกฎหมาย ซึ่งเป็นหนี้ค้างเก่า ท่านสามารถดำเนินการดังนี้

- ให้ติดต่อชำระได้ที่หน่วยงานบัญชีและอากรของสำนักงานศุลกากร / ท่าหรือที่ / หรือด่านศุลกากรทุกแห่ง หรือ ส่วนบริหารรายได้ สำนักงานเลขานุการกรม กรมศุลกากร คลองเตย กทม.

- กรณีเฉพาะผู้ประกอบการอยู่ในจังหวัดที่ไม่มีด่านศุลกากร หรืออยู่ในพื้นที่ห่างไกล ด่านศุลกากร ซึ่งมีความจำเป็นและไม่สะดวกที่จะสามารถชำระตามใบแจ้งเตือนฉบับนี้ได้ ให้ติดต่อ ส่วนบริหารรายได้ สำนักงานเลขานุการกรม 02-667-6150-6154 โดยเจ้าหน้าที่จะรับเรื่องและสอบถามหลักฐานหนังสือแจ้งเตือนฯ ดังกล่าวและชี้แจงวิธีดำเนินการให้ทราบ

A:

การขอคืนค่าธรรมเนียมในการดำเนินพิธีการทางศุลกากรตามใบแจ้งหนี้ทุกกรณี ให้ติดต่อฝ่ายอากรถอนคืน ส่วนบริหารรายได้ สำนักงานเลขานุการกรม กรมศุลกากร หมายเลขโทรศัพท์ 02-6676150 หรือ 02-6677000 ต่อ 4553

ทั้งนี้ ผู้ประกอบการจะต้องมีการลงทะเบียนเลขที่บัญชีเงินฝากธนาคารเพื่อความประสงค์ในการขอคืนเงินอากรแล้ว หากยังไม่ได้ลงทะเบียนให้แจ้งเพิ่มเติมโดยยื่นแบบคำขอเปลี่ยนแปลงข้อมูลทะเบียน (แบบคำขอหมายเลข 7 และแบบแนบ จ) พร้อมหลักฐานประกอบตามที่กำหนดไว้ในประกาศกรมศุลกากรที่ 64/.2561 ลงวันที่ 27 กุมภาพันธ์ 2561 ได้ที่หน่วยรับลงทะเบียนของกรมศุลกากร

เอกสารที่ต้องจัดเตรียมสำหรับการขอคืนค่าธรรมเนียม

- แบบคำร้องขอคืนค่าธรรมเนียมในการดำเนินพิธีการทางศุลกากร

- สำเนาบัตรประชาชน (กรณีเป็นคนไทย) หรือสำเนาพาสปอร์ต (กรณีเป็นชาวต่างชาติ) ของผู้มีอำนาจลงนามในแบบคำร้องฯ

- หลักฐานการชำระเงินของผู้ประกอบการ (ฉบับจริง)

A:

สามารถตรวจสอบข้อมูลการลงทะเบียนได้ที่ส่วนทะเบียนและสิทธิพิเศษ กองมาตรฐานพิธีการและราคาศุลกากร หมายเลขโทรศัพท์ 02-667-7000 ต่อ 20-4630, 20-4631 และ 20-6488

A:

ราคา CIF มีเงื่อนไขการส่งมอบคือผู้ขายจะสิ้นสุดภาระการส่งมอบสินค้าเมื่อสินค้าวางบนเรือ ณ ต้นทาง และผู้ขายเป็นผู้รับผิดชอบในการทําพิธีการส่งออก รวมทั้งทำสัญญาการขนส่ง จ่ายค่าระวางเรือ และค่าประกันภัย เพื่อคุ้มครองความเสี่ยงต่อความสูญหายหรือเสียหายของสินค้าระหว่างการขนส่งสินค้าจนถึงท่าเรือปลายทางที่ระบุ

ราคา FOB มีเงื่อนไขการส่งมอบคือผู้ขายจะสิ้นสุดภาระการส่งมอบเมื่อสินค้าวางบนสินค้า ณ ท่าเรือต้นทาง ผู้ขายเป็นผู้รับผิดชอบการทําพิธีการส่งออก ผู้ซื้อจะรับภาระในการทำสัญญาการขนส่ง จ่ายค่าระวางเรือ และค่าใช้จ่ายอื่นๆ รวมทั้งค่าประกันภัยเพื่อคุ้มครองความเสี่ยงต่อความเสียหายของสินค้าจากจุดส่งมอบ (ท่าเรือต้นทาง)

ตามกฎหมายศุลกากรบัญญัติว่า ราคาศุลกากรสำหรับของที่นำเข้าต้องรวมค่าประกันภัย ค่าขนส่ง ค่าขนของลง ค่าขนของขึ้น และ ค่าจัดการต่างๆที่เกี่ยวกับการขนส่งของมา ยังท่า หรือที่หรือสนามบินศุลกากร ที่นำเข้า ดังนั้น กรณีราคาที่ตกลงซื้อขายกัน เป็นเงื่อนไขที่ไม่ได้รวมค่าใช้จ่ายข้างต้นเหล่านั้นไว้ เมื่อจะสำแดงราคาของที่นำเข้าในใบขนสินค้า จำเป็นที่จะต้องปรับราคานั้นๆให้เป็นราคา CIF

กฎหมายศุลกากรให้อำนาจอธิบดีกรมศุลกากรในการออกประกาศกำหนดมูลค่าที่เกี่ยวกับค่าประกันภัย ค่าขนส่ง ค่าขนของลง ค่าขนของขึ้น และ ค่าจัดการต่างๆที่เกี่ยวกับการขนส่งของมายังท่า หรือที่ หรือสนามบินศุลกากร ที่นำเข้า อธิบดีกรมศุลกากรได้กำหนดวิธีการไว้ ดังนี้- การปรับราคา FOB ให้เป็น CIF ให้ดำเนินการ ดังนี้

- 1.1 กรณีมีค่าใช้จ่ายที่เกิดขึ้นจริง ให้นำค่าใช้จ่ายดังกล่าวมารวมกับราคา FOB

- 1.2 กรณีไม่มีค่าใช้จ่ายจริง อธิบดีกรมศุลกากรได้กำหนดหลักเกณฑ์ไว้ ดังนี้

- 1.2.1 กรณีไม่มีเอกสารหลักฐานแสดงค่าประกันภัย ให้บวกค่าประกันภัย 1 % ของราคา FOB

- 1.2.2 กรณีไม่มีเอกสารหลักฐานแสดงค่าขนส่ง ให้ดำเนินการตามวิธีการขนส่งดังนี้

- 1. การนำเข้าทางเรือ และ ทางบก ให้บวกค่าขนส่ง 10% ของราคา FOB

- 2. การนำเข้าทางอากาศยาน ให้บวกค่าขนส่งเข้ากับราคาของและค่าประกันภัย ดังนี้

- 2.1 ให้ใช้ค่าขนส่งตามที่ปรากฏในต้นฉบับ HAWB (House Air Waybill) จากท่าต้นทางบรรทุก ซึ่งได้รับการรับรองจากบริษัทผู้ดำเนินการคลังสินค้าอนุมัติ

- 2.2 หากไม่ปรากฏค่าขนส่งของในต้นฉบับ HAWB หรือไม่มี HAWB ให้ใช้ค่าขนส่งที่ปรากฏใน MAWB (Master Air Waybill)

- 2.3 หากไม่ปรากฏค่าขนส่งของในต้นฉบับ HAWB หรือไม่มี HAWB หรือไม่ปรากฏค่าขนส่งของใน MAWB ให้ใช้อัตราเฉลี่ยค่าขนส่งของตาม Full IATA Rate ตามหนังสือ The Thai Cargo Tariff

- 2.4 ค่าขนส่งของสำหรับของเร่งด่วนไม่ว่าจะมีผู้โดยสารนำพาหรือไม่ก็ตาม ให้ใช้อัตราเฉลี่ยค่าขนส่งของตาม

Zone ที่กรมศุลกากรอนุมัติให้ใช้

- 2.5 ของที่นำเข้าทางอากาศยาน แต่มีบัญชีราคาสินค้าแสดงราคารวมค่าขนส่งทางเรือไว้ ให้หักค่าขนส่งทางเรือออกเสีย แล้วบวกรวมค่าขนส่งทางอากาศยานที่ได้ชำระจริง หากไม่ทราบค่าขนส่งทางเรือที่จะนำมาหัก ให้หัก 10% ของราคาของ

กรณีนี้อาจเกิดขึ้นจากเป็นของที่ซื้อขายกันโดยมีเงื่อนไขส่งมอบทางเรือและเป็นราคา CIF ทางเรือ แต่ผู้ขายส่งของมาให้ผู้ซื้อทางอากาศ การสำแดงราคาเพื่อคำนวณค่าภาษีอากร ต้องเป็นราคารวมค่าขนส่งและค่าประกันภัยทางอากาศ ผู้นำเข้าต้องแปลงราคา CIF ทางเรือ ให้เป็น CIF ทางอากาศ หากสามารถทราบราคาค่าขนส่งทางเรือให้นำจำนวนดังกล่าวมาหักออกได้ แล้วบวกด้วยค่าขนส่งทางอากาศยานที่ผู้ขายหรือผู้ส่งของออกได้ชำระไป แต่หากไม่ทราบค่าขนส่งทางเรือที่จะนำมาหักออก อธิบดีกรมศุลกากรกำหนดว่า ให้คำนวณค่าขนส่งของทางเรือในอัตราร้อยละ 10 ของราคาของ

- 3. การนำเข้าทางไปรษณีย์ ให้บวกค่าขนส่งตามอัตราไปรษณียากรสำหรับพัสดุไปรษณีย์ระหว่างประเทศ ของบริษัทไปรษณีย์ไทย จำกัด ที่ใช้อยู่ในขณะนำเข้า

- กรณีซื้อขายกันด้วยเงื่อนไขการส่งมอบ เป็น EXW / FAS / FCA หากไม่ปรากฏหลักฐานการชำระเงินที่เกี่ยวกับการขนส่ง การขนของลง การขนของขึ้นในการขนย้ายของจากสถานที่ส่งมอบไปยังท่าส่งออก ให้บวกด้วย 3% ของราคาดังกล่าว เพื่อแปลงให้เป็นราคา FOB ก่อน แล้วจึงคำนวณตามหลักเกณฑ์การแปลง FOB เป็น CIF ต่อไป

- กรณีนอกเหนือจากนี้ ให้นำเสนออธิบดีกรมศุลกากร พิจารณาเป็นกรณี ๆ

A:

พ.ร.ก.พิกัดอัตราศุลกากร พ.ศ.2530 ภาค 4 ประเภท 1 บัญญัติให้ยกเว้นอากรขาเข้ากับสินค้านำเข้าที่พิสูจน์ได้ว่า เป็นสินค้าที่ผลิตในราชอาณาจักรและไม่ได้ใช้สิทธิประโยชน์ทางภาษีอากรใดๆที่ได้ส่งออกไปต่างประเทศและนำกลับเข้ามาโดยไม่เปลี่ยนแปลงลักษณะหรือรูป หรือ เป็นสินค้าต่างประเทศที่ได้เคยนำเข้ามาในประเทศไทยและชำระค่าภาษีอากรและได้ส่งออกไปต่างประเทศโดยไม่ได้ขอคืนอากรขาเข้า และได้นำกลับเข้ามาโดยไม่เปลี่ยนแปลงลักษณะหรือรูปร่าง ดังนั้นหากสินค้าของท่านเป็นไปตามข้อกำหนดดังกล่าว โดยสามารถพิสูจน์ตามหลักเกณฑ์เงื่อนไขที่กรมศุลกากรกำหนด การนำกลับเข้ามาขายในประเทศจะไม่ต้องเสียภาษีอากรขาเข้า แต่หากไม่เป็นไปตามหลักเกณฑ์ดังกล่าว ของนั้นต้องชำระค่าภาษีอากร

A:

![]()

A:

![]()

A:

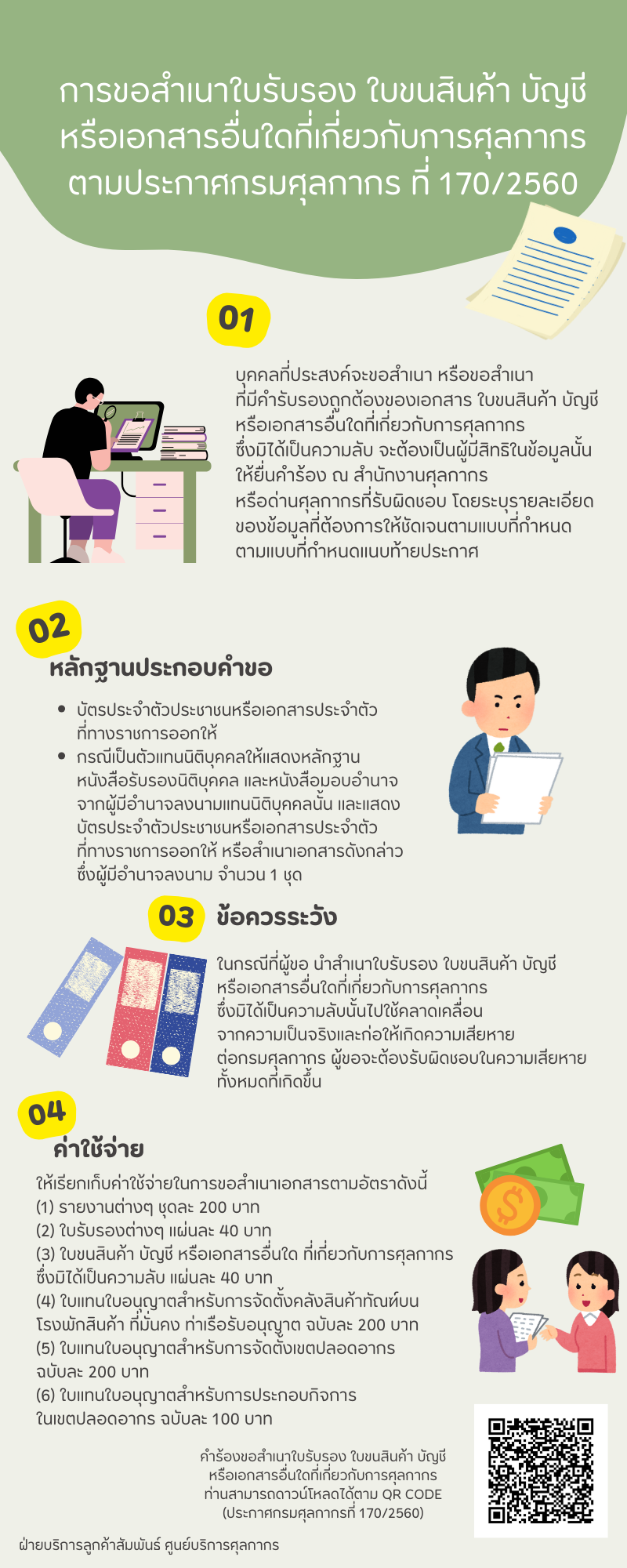

A:

การขอสำเนาใบรับรอง ใบขนสินค้า บัญชี หรือเอกสารอื่นใดที่เกี่ยวกับการศุลกากร ตามประกาศกรมศุลกากรที่ 170/2560

A:

A:

โดยทั่วไป ของที่นำเข้ามาใน หรือ ส่งออกนอกราชอาณาจักร หากเป็นของที่มีกฎหมายควบคุมการนำเข้ามาในหรือส่งออกนอกราชอาณาจักร ผู้นำเข้า ผู้ส่งออกต้องดำเนินการให้ครบถ้วนตามที่กฎหมายอื่นกำหนด เขตปลอดอากร เป็นพื้นที่พิเศษที่มีกฎหมายศุลกากร ยกเว้นหลักการดังกล่าวไว้ตามมาตรา 152 แห่ง พ.ร.บ.ศุลกากร พ.ศ.2560 ดังนี้

-

ของที่มีบทกฎหมายอื่นควบคุมเกี่ยวกับมาตรฐานหรือคุณภาพ การประทับตรา หรือ เครื่องหมายใด ๆ หากนำของนั้นจากนอกราชอาณาจักรเข้าไปในเขตปลอดอากรทุกพื้นที่ในประเทศไทย โดยมีวัตถุประสงค์เพื่อ ผลิต ผสม ประกอบ บรรจุ หรือดำเนินการอื่นใดเพื่อการส่งออกไปนอกราชอาณาจักร ผู้นำเข้า และผู้ส่งออก ไม่ต้องขออนุญาตหน่วยงานที่กำกับควบคุม การบันทึกข้อมูลในใบขนสินค้าขณะนำเข้า / ส่งออก ในส่วนข้อมูล “ใบอนุญาตฯ” ให้บันทึกดังนี้

- ช่อง “เลขที่ใบอนุญาต” ให้สำแดง EXEMPT152

- ช่อง “เลขประจำตัวผู้เสียภาษีอากร” ให้สำแดงเลขประจำตัวผู้เสียภาษีอากรของกรมศุลกากร คือ 4101035398

- ช่อง “วันที่อนุญาต” ให้สำแดงวันที่ 13 พฤศจิกายน 2560

-

ของที่มีบทกฎหมายอื่นควบคุมเกี่ยวกับการนำเข้ามาในราชอาณาจักร การส่งออกไปนอกราชอาณาจักร การครอบครองหรือการใช้ประโยชน์ซึ่งของนั้น หากนำของนั้นเข้าไปในเขตปลอดอากรเฉพาะพื้นที่ที่กำหนดในกฎกระทรวง เท่านั้น โดยมีวัตถุประสงค์เพื่อ ผลิต ผสม ประกอบ บรรจุ หรือดำเนินการอื่นใดเพื่อการส่งออกไปนอกราชอาณาจักร ผู้นำเข้า / ผู้ส่งออก ไม่ต้องขออนุญาตจากหน่วยงานที่เกี่ยวข้อง เขตปลอดอากรที่กำหนดในกฎกระทรวง คือ

- เขตปลอดอากรที่ตั้งอยู่ ณ สนามบินดอนเมือง

- เขตปลอดอากรที่ตั้งอยู่ ณ สนามบินสุวรรณภูมิ

- เขตปลอดอากรที่ตั้งอยู่ ณ สนามบินอู่ตะเภา ระยอง พัทยา

- เขตปลอดอากรที่ตั้งอยู่ในพื้นที่เขตพัฒนาเศรษฐกิจพิเศษ

- เขตปลอดอากรที่ตั้งอยู่ในพื้นที่ระเบียงเศรษฐกิจภาคตะวันออก

การบันทึกข้อมูลในใบขนสินค้าขณะนำเข้า / ส่งออก ในส่วนข้อมูล “ใบอนุญาต” สำหรับของที่ต้องมีใบอนุญาตฯ ไม่ต้องบันทึกข้อมูลใดๆ ระบบคอมพิวเตอรของกรมศุลกากรจะตรวจสอบความถูกต้องในเรื่องใบอนุญาตฯ จากเลขทะเบียนสิทธิประโยชน์ทางภาษ๊อากร (Tax Incentive ID)

-

กรณีที่มีการปล่อยของที่ได้รับยกเว้นใบอนุญาตฯ ตามข้อ 1 และ ข้อ 2 ออกจากเขตปลอดอากรเพื่อใช้หรือจำหน่ายในราชอาณาจักร กฎหมายศุลกากรกำหนดให้ผู้นำเข้า ต้องปฏิบัติตามกฎหมายที่เกี่ยวข้องนับแต่วันที่นำออกจากเขตปลอดอากร โดยถือเสมือนของนั้นได้นำเข้ามาในราชอาณาจักรในวันที่นำออกจากเขตปลอดอากร ดังนั้น ผู้นำเข้าที่จะนำของออกจากเขตปลอดอากรต้องดำเนินการเรื่องการขออนุญาตจากหน่วยงานที่เกี่ยวข้องโดยวิธีการเดียวกันกับกรณีของที่นำเข้ามาในราชอาณาจักร

อย่างไรก็ดี หากผู้นำเข้าประสงค์จะดำเนินการในเรื่องการอนุญาตนำเข้า ก่อนการนำของเข้ามาในราชอาณาจักรโดยไม่ใช้บทยกเว้นดังกล่าว ก็สามารถดำเนินการได้ตามปกติเช่นเดียวกับการนำเข้าอื่น ๆ การบันทึกข้อมูลขณะนำเข้าในใบขนสินค้าขาเข้าที่นำของเข้าเขตปลอดอากรให้บันทึกเช่นเดียวกับการนำเข้าปกติ ในกรณีที่มีการนำของดังกล่าวออกจากเขตปลอดอากรไม่ว่าในสภาพใดก็ตาม ในใบขนสินค้าขาเข้าที่ขอนำของออกจากเขตปลอดอากรประเภท “P” ให้บันทึกข้อมูลในส่วนต่างๆดังนี้

ในส่วนที่เกี่ยวกับการอนุญาต

- ช่อง “เลขที่ใบอนุญาต” ให้สำแดง EXEMPT88

- ช่อง “เลขประจำตัวผู้เสียภาษีอากร” ให้สำแดงเลขประจำตัวผู้เสียภาษีอากรของกรมศุลกากร คือ 4101035398

- ช่อง “วันที่อนุญาต” ให้สำแดงวันที่ 13 พฤศจิกายน 2560

ในส่วนรายละเอียดรายการสินค้าแต่ละรายการ

- ช่อง “เลขที่ใบขนสินค้าและรายการที่อ้างถึง” ให้สำแดง เลขที่ใบขนสินค้าขาเข้า และลำดับรายการที่นำของนั้นเข้ามา ในราชอาณาจักรและนำเข้าเขตปลอดอากร

A:

การนำสินค้าเข้ามาในราชอาณาจักร ต่อมาภายหลังผู้นำเข้ามีความประสงค์จะส่งสินค้ากลับออกไป สามารถยื่นคำร้องขอปฏิบัติพิธีการส่งของกลับออกไปนอกราชอาณาจักร (Re-Export) ตามมาตรา 28 แห่ง พ.ร.บ. ศุลกากร พ.ศ. 2560 ได้ แต่หากสินค้านั้นเป็นของควบคุมการนำเข้า ของนั้นต้องได้รับอนุญาตให้นำเข้าจากหน่วยงานที่เกี่ยวข้องก่อน จึงจะสามารถดำเนินการส่งของกลับได้ เครื่องมือแพทย์เป็นสินค้าที่ต้องมีใบอนุญาตก่อนนำเข้าจากสำนักงานคณะกรรมการอาหารและยา ดังนั้น เมื่อนำเข้ามาและประสงค์จะขอส่งกลับ สามารถแบ่งได้เป็น 2 กรณี

- กรณีมีใบอนุญาตให้นำเข้าแล้ว ให้ตรวจสอบว่าของที่จะส่งกลับออกไปเป็นของที่ต้องมีใบอนุญาตส่งออกหรือไม่ ถ้ามีต้องขอใบอนุญาตส่งออก ก่อนดำเนินพิธีการทางศุลกากร กรณีนี้สินค้าอยู่ในอารักขาของศุลกากร ยังไม่ได้มีการตรวจปล่อย และรับของไปจากศุลกากร ให้ดำเนินการดังนี้

- ให้จัดทำใบขนสินค้าขาเข้าและใบขนสินค้าขาออกโดยใช้สิทธิ Re-Export ตามมาตรา 28 แห่ง พ.ร.บ. ศุลกากร พ.ศ. 2560 และชำระค่าอากรขาเข้ากรณีใช้สิทธิ Re-Export หนึ่งในสิบส่วนหรือไม่เกิน 1,000 บาท สำหรับภาษีมูลค่าเพิ่มได้สิทธิยกเว้นภาษีมูลค่าเพิ่ม

- ยื่นคำร้องขอปฏิบัติพิธีการส่งของกลับออกไปนอกราชอาณาจักร (Re-Export) ใบขนสินค้าขาเข้า ใบขนสินค้าขาออก และใบอนุญาตนำเข้า ณ ห้องปฏิบัติพิธีการศุลกากร ท่าที่นำเข้า

- ดำเนินการตรวจปล่อยสินค้าขาเข้าและขาออก.

- กรณีไม่มีใบอนุญาตให้นำเข้า ผู้นำเข้าต้องติดต่อสำนักงานคณะกรรมการอาหารและยา เพื่อขอใบอนุญาตนำเข้าและส่งออกก่อน

- กรณีไม่ได้รับใบอนุญาต จะไม่สามารถดำเนินพิธีการใด ๆ ได้ เนื่องจากถือเป็นของต้องห้ามในการนำเข้า ให้ยกของกลางให้เป็นของแผ่นดิน

- กรณีได้รับใบอนุญาตถือเป็นการได้รับใบอนุญาตหลังวันนำเข้า ให้ดำเนินพิธีการศุลกากรตามข้อ 1 แต่เนื่องจากได้รับใบอนุญาตหลังวันนำเข้า เจ้าหน้าที่จะจัดส่งเรื่องไปพิจารณาความผิด ณ ฝ่ายคดี โดยเสียค่าปรับร้อยละ 10 ของราคาของ ไม่น้อยกว่า 1,000 บาท แต่ไม่เกิน 20,000 บาท

A:

การยื่นสูตรการผลิตจะต้องยื่นก่อนการส่งออกสินค้า เพื่อนำเลขที่สูตรการผลิต ไปบันทึกในใบขนสินค้าขาออกของผู้ส่งออกผลิตภัณฑ์ไปต่างประเทศ

A:

- ใบขนสินค้าขาเข้า ในส่วนรายการแต่ละรายการที่ใช้สิทธิการคืนอากรตามมาตรา 29 ต้องสำแดงเลข e-tax incentive ของผู้นำเข้าวัตถุดิบจากต่างประเทศที่ได้รับอนุมัติหลักการคืนอากรตามมาตรา 29

- ในใบขนสินค้าขาออก ต้องสำแดงเลข e-tax incentive ของผู้ส่งออกผลิตภัณฑ์ไปต่างประเทศ

A:

บริษัทอี-คัสตอม เซอร์วิส จำกัด

บริษัทอี-คัสตอม เซอร์วิส จำกัด

22,24 ซอยสุภาพงษ์ 1 แยก 6 ถนนอ่อนนุช 46

แขวงหนองบอน เขตประเวศ กทม.10250

โทร. 02-028-7799 (Auto)

แฟกซ์. 02-3309400